Представить себе эксплуатацию автомобиля без страхового полиса довольно сложно, ведь это своего рода защита себя от действий других лиц. Вместе с тем страховка на один и тот же автомобиль может быть разной. Почему?

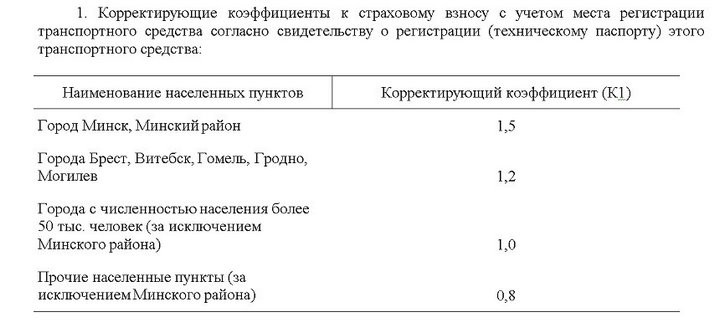

Начнем с того, что размер страхового взноса устанавливается дифференцированно в зависимости от типа транспортного средства, его технических характеристик, сроков страхования и рисков. Дальше к размеру взноса применяются различные корректирующие коэффициенты, зависящие от возраста водителя, его стажа вождения и, что очень влияет на стоимость полиса, места регистрации транспортного средства.

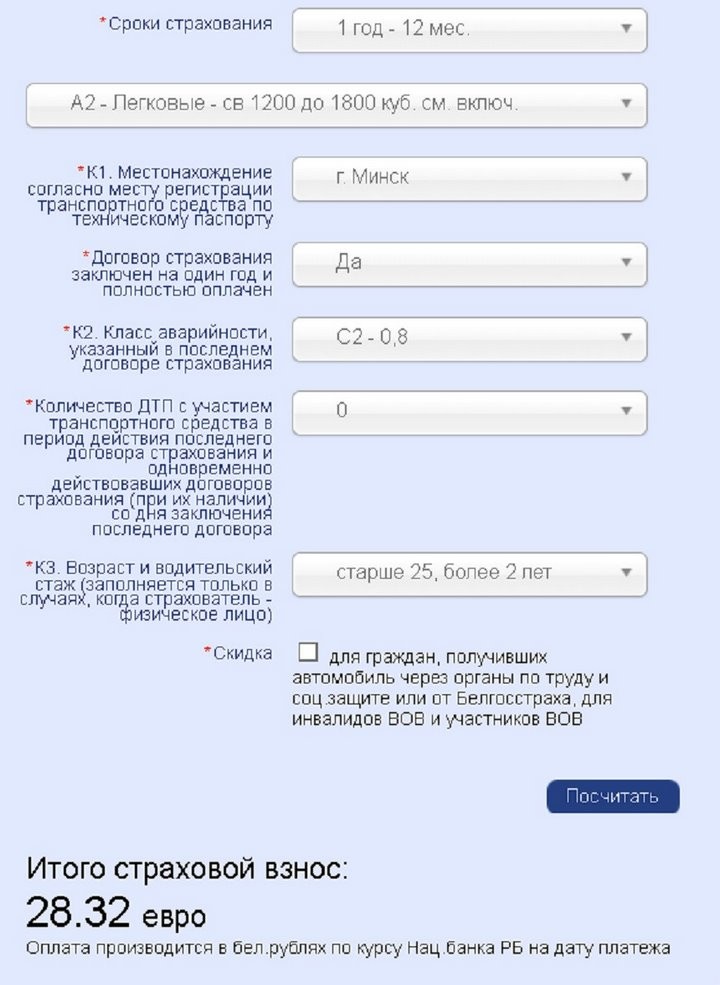

Для примера возьмем одни и те же характеристики автомобиля и страхователя, но будем менять регион, в котором зарегистрирована машина. Условно говоря, для Минска страховка составит 28,32 евро, столько же придется заплатить жителям Минского района. Чуть дешевле страховой полис обойдется водителям из Бреста, Витебска, Гродно, Гомеля и Могилева.

Дальше – сложнее. На стоимость страховки влияет количество жителей, проживающих в населенном пункте. Например, в городах с населением свыше 50 тысяч человек стоимость страхового полиса для этого же автомобиля составит уже 16,52 евро. Это Бобруйск, Жлобин, Барановичи, Борисов, Кобрин, Лида, Орша, Новополоцк и далее по списку, как говорится.

Для других населенных пунктов (менее 50 тысяч жителей) и сельской местности страховка на один год будет уже 11,80 евро – в два раза меньше, чем для жителей столицы и областных городов.

Обратите внимание в своем страховом полисе на графу "К1" – это и есть корректирующий коэффициент в зависимости от региона

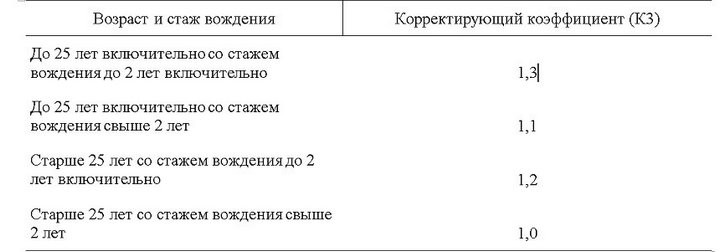

Возраст и стаж вождения тоже влияют на стоимость страховки. В бланке полиса это графа "К3".

Коэффициент "К2" означает класс аварийности на начало срока страхования. Этот параметр устанавливается исходя из аварийности использования транспорта всеми владельцами. Например, первый раз, а также в случае смены собственника транспортного средства в договоре указывается класс аварийности С0. Если при заключении договора страховщику не предоставлен документ, который удостоверяет личность водителя, то класс аварийности будет Н3.

Класс аварийности зависит от количества страховых случаев, которые произошли за период действия последнего договора страхования. При этом не учитываются те случаи, по которым не производилась выплата страхового возмещения либо по которым расчеты с потерпевшими осуществлялись Белорусским бюро по транспортному страхованию. Исключение составят случаи расчета с потерпевшими по договорам страхования неплатежеспособных страховщиков.

Можно ли поменять страховую компанию и таким способом "скинуть" класс аварийности? Нет, поскольку он применяется независимо от того, с кем у вас раньше был договор.

Напоследок напомним, чем может закончиться езда без страховки:

Статья 18.19 КоАП. Эксплуатация в дорожном движении транспортного средства без договора обязательного страхования гражданской ответственности владельцев транспортных средств

1. Управление транспортным средством, в отношении которого его владельцем не заключен договор обязательного страхования гражданской ответственности владельцев транспортных средств, если собственником (владельцем) такого транспортного средства является физическое лицо, за исключением случаев, предусмотренных частью 5 настоящей статьи, – влечет наложение штрафа в размере от одной до трех базовых величин.

3. Действие, предусмотренное частью 1 настоящей статьи, в случае совершения дорожно-транспортного происшествия – влечет наложение штрафа в размере от пяти до десяти базовых величин.