На территории Республики Беларусь сегодня действуют льготы на приобретение электромобилей. Какие именно и у кого можно получить необходимые документы для того, чтобы воспользоваться этими послаблениями?

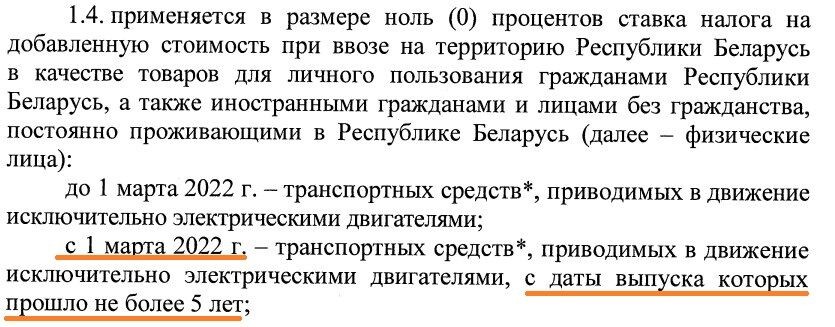

Для электромобилей, согласно Указу от 12.03.2020 № 92 «О стимулировании использования электромобилей», ставка налога на добавленную стоимость при ввозе на территорию Республики Беларусь в качестве товаров для личного пользования гражданами Республики Беларусь, а также иностранными гражданами и лицами без гражданства, постоянно проживающими в РБ, применяется в размере ноль процентов.

Решением Совета ЕЭК от 17.03.2022 № 39 «О внесении изменений в некоторые решения Комиссии Таможенного союза и Совета Евразийской экономической комиссии в отношении отдельных видов моторных транспортных средств с электрическими двигателями» предусмотрено освобождение от уплаты ввозной таможенной пошлины, которая составляет 15% от стоимости транспортного средства, при ввозе в Беларусь моторных транспортных средств с электрическими двигателями, классифицируемых кодом 8703 80 000 2 ТН ВЭД ЕАЭС (это электромобили).

По данным ГТК, с момента вступления в силу Решения № 39 самыми популярными электромобилями, ввозимыми в Республику Беларусь, являются Chevrolet Bolt, Nissan Leaf, BMW i3, электромобили фирмы BYD и, конечно же, Tesla (преимущественно Model S и Model 3). При этом удельный вес электромобилей Tesla составляет более 30%.

Подчеркнём, что нулевой НДС, согласно п. 1.4 Указа № 447, распространялся до 1 марта 2022 года. После этой даты нулевая ставка НДС действует, только если с даты выпуска этих электромобилей прошло не более пяти лет. Это важный момент, на которы далеко не всегда обращают внимание граждане.

Также с 15 июня вступило в силу постановление Совета Министров Республики Беларусь от 10.06.2022 № 381 «О предоставлении полномочий». Согласно постановлению № 381 в качестве документа, являющегося условием предоставления тарифной льготы либо освобождения от уплаты таможенных пошлин, налогов в отношении электромобилей, рассматривается наличие записи в реестре моторных транспортных средств с электрическими двигателями.

Для того чтобы получить освобождение от уплаты таможенных пошлин, налогов, вам необходимо при подаче пассажирской таможенной декларации заявить о своём намерении воспользоваться освобождением, то есть указать сведения об использовании освобождения, заполнив реквизит «Транспортные средства, ввозимые с освобождением от уплаты таможенных пошлин, налогов (ввоз со льготой)», а также отметив номер реестра электромобилей и его дату.

Необходимо уточнить, что, согласно Решению Совета ЕЭК от 17.03.2022 № 39, в отношении электромобилей, которые были освобождены от уплаты таможенных пошлин и налогов, установлены ограничения: продажа таких транспортных средств лицам, имеющим гражданство Российской Федерации или постоянное место жительства в Российской Федерации, допускается только после уплаты таможенных пошлин, налогов. Другими словами, электромобили, ввезённые в Беларусь без уплаты пошлины, можно продавать гражданам Российской Федерации, но россиянину нужно будет заплатить пошлину 15%.

Не стоит забывать и о льготах для юридических лиц. Согласно Указу от 22.11.2021 № 44 (он излагает в новой редакции Указ от 12.03.2020 № 92 «О стимулировании использования электромобилей») по 31 декабря 2025 года юридические лица вправе применять инвестиционный вычет от первоначальной стоимости основных средств (в том числе приобретаемых по договору финансовой аренды (лизинга), предусматривающему выкуп объекта), используемых в предпринимательской деятельности, а также от сформированной в бухгалтерском учёте стоимости вложений в такие основные средства в связи с их реконструкцией, модернизацией, реставрацией, дооборудованием по электромобилям, включая легковые, и стоимости вложений в их реконструкцию — в пределах 100 процентов их первоначальной стоимости (стоимости вложений в реконструкцию).

Ввозимые юридическими лицами на территорию Республики Беларусь электромобили, с даты выпуска которых прошло не более пяти лет, освобождаются от налога на добавленную стоимость.

Ввозимые организациями — производителями электромобилей на территорию Республики Беларусь автокомпоненты освобождаются от налога на добавленную стоимость.

Обороты по реализации на территории Республики Беларусь электромобилей освобождаются от налога на добавленную стоимость.

Отметим также, что владельцы электромобилей освобождены от уплаты транспортного налога до конца 2025 года. Более того, согласно новым ПДД, «электричкам» разрешено ездить по полосе, которая предназначена для движения общественного транспорта.