«Сдала квартиру двум девушкам — и вот результат»: арендодатели показали фото после жильцов

28.12.2025

Рассказываем, какие ставки налога за сдачу жилья действуют в Беларуси и как правильно произвести уплату.

Сдача внаем жилья — это один из способов получения доходов.

Граждане, сдающие помещения на длительный срок иным физическим лицам, уплачивают подоходный налог в фиксированных суммах.

До начала сдачи жилых помещений гражданам необходимо:

Уплата производится по ставкам, установленным в соответствии с приложением 2 Налогового кодекса Беларуси в редакции, действующей в 2026 году

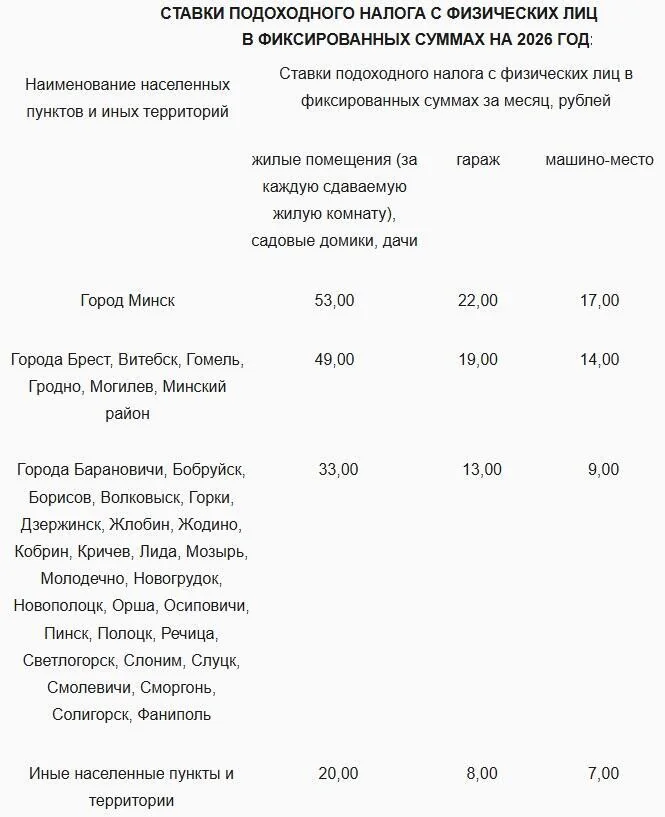

Ставки подоходного налога на февраль – декабрь 2026 года опубликованы на сайте МНС.

Так, в Минске при сдаче в аренду квартиры нужно будет заплатить 53 руб. за каждую жилую комнату.

Ставка на сдачу жилья в Бресте, Витебске, Гомеле, Гродно, Могилеве и Минском районе установлена на уровне 49 руб.

В крупных городах (Бобруйск, Лида, Молодечно, Новополоцк, Солигорск и др.) налог составит 33 руб.

Ставка в иных населенных пунктах и территориях установлена на уровне 20 руб.

Впервые уплата налога производится физлицом не позднее рабочего дня, следующего за днем сдачи внаем жилого помещения, за последующие месяцы — не позднее первого рабочего дня месяца.

Уплата подоходного налога в фиксированных суммах за сдачу в аренду жилых помещений определяется за каждую сдаваемую комнату в расчете за месяц.

Порядок уплаты подоходного налога с физических лиц в фиксированных суммах через ЕРИП:

Шаг 1. Выбираем «Платежи и переводы» / «Система «Расчет» (ЕРИП)».

Шаг 2. Выбираем «Налоги».

Шаг 3. Выбираем регион/область/город по месту постановки на учет (месту жительства):

Шаг 4. Выбираем «Подоходный налог (квартсдача)».

Шаг 5. Вводим свой учетный номер плательщика (УНП) с использованием латинской (английской) раскладки и заглавных букв этого алфавита, без пробелов.

Узнать свой УНП можно на сайте МНС в электронном сервисе «Сведения из Государственного реестра плательщиков (иных обязанных лиц)».

Не нужно уплачивать налог, если сдается жилье молодым специалистам, молодым рабочим (служащим).

Не уплачивается налог при сдаче жилья организации или ИП. В этом случае его удержит из вашего дохода и перечислит в бюджет арендатор помещения.