Почти каждый из нас давал деньги взаймы другу, соседу или родственнику. А кто-то так и не дождался их возврата.

Понятно, что у человека, которому вы одолжили деньги, могут измениться жизненные обстоятельства, ухудшиться финансовое положение, или он просто решит воспользоваться вашей добротой и старой дружбой.

Если у вас есть правильно составленная расписка должника, можно пойти с ней в суд, говорит нотариус из Гродно Татьяна Бунар.

"Ищите документ, в котором фиксировали займ (расписку, например), а если документа нет, как доказать и что делать? Ситуация так себе, — констатирует она. — А вообще есть золотое правило, объясняющее, как правильно давать деньги в долг. Одалживайте ровно столько, сколько вы готовы подарить".

А если серьезно, то перед тем, как дать деньги в долг, обратитесь к нотариусу. Он удостоверит договор займа денег, в котором будут предусмотрены все необходимые нюансы, в том числе (если вы так договоритесь) и сумму процентов за пользование вашими деньгами.

Чем поможет такой договор? Если должник не вернёт деньги, не тратьте нервы и обращайтесь к нотариусу за совершением исполнительной надписи, а затем к судебным исполнителям взыскивать долг принудительно.

Подготовили несколько полезных советов, как правильно давать деньги в долг, чтобы не остаться с носом и не потерять друзей и близких.

Если ваш близкий человек попал в беду и ему срочно нужны деньги, стоит помочь. Даже если он не сможет вернуть долг, вам будет проще простить ему эту сумму.

Но если у вас просят в долг на новый смартфон или другой гаджет, смело можете отказать. Такую покупку можно отложить до лучших времён. Или купить модель подешевле, на которую хватает средств. Или взять в рассрочку. Вместо денег можете предложить человеку рассмотреть эти варианты.

Если вы знаете, что репутация у того, кто просит у вас взаймы, оставляет желать лучшего. Не давайте. Даже если он ваш друг и вам кажется, что вас он точно не подведёт. Не спешите открывать кошелек — доброта может дорого вам стоить. И давайте честно: если человек никому не возвращает долги, то и вам не отдаст. Еще и друга потеряете.

Бывает, друзья просят перехватить 50-100 рублей до зарплаты. В таких случаях лучше уточнить, до какой именно зарплаты. Например, вы рассчитываете получить одолженные в ноябре деньги назад уже в декабре. А должник планировал вернуть долг после Нового года, с премии.

Из-за таких недомолвок вы можете решить, что он специально оттягивает возврат денег.

Когда часто даёшь взаймы по 5, 10, 20 рублей, есть риск забыть об этих деньгах. А ваш должник может привыкнуть к таким особенностям вашей памяти, и не стесняться просить еще и еще, не собираясь отдавать долги. В конце концов, может набежать кругленькая сумма, которой вы лишились из-за забывчивости.

Если вам не вернут 300 рублей — это сможет разрушить ваш личный бюджет и дружеские отношения с должником? Вряд ли. А 30 000? Вот тут ставки и риски гораздо выше.

Если ваш друг просит 50 000 рублей на три месяца, но для вас это много — предложите ему посильную для вас сумму. Нет ничего стыдного в том, чтобы сказать: "Дружище, я очень хочу тебя выручить, но пятьдесят тысяч дать не могу. Давай дам тебе пять тысяч, а вернуть можешь хоть через полгода?". Даже если друг не вернёт долг, 5 000 рублей — не та сумма, из-за которой стоит вычёркивать людей из жизни.

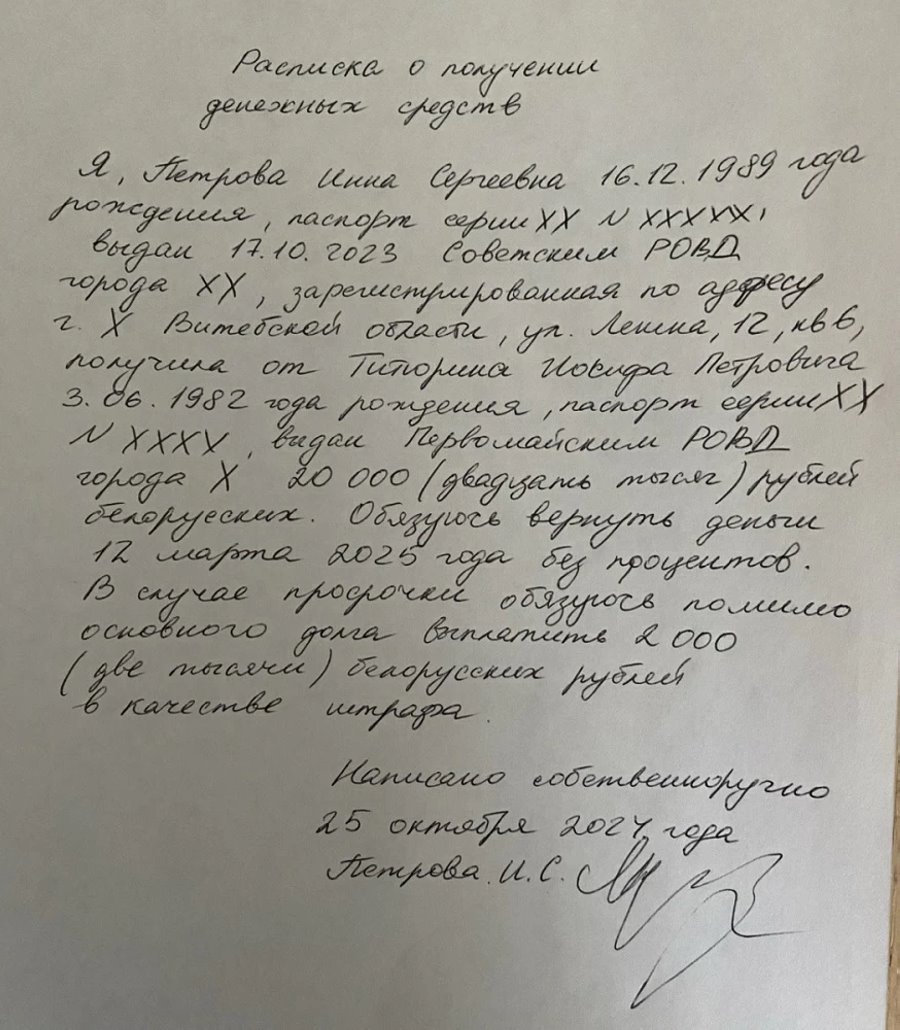

Если решились одолжить кому-то крупную сумму, обязательно составьте с должником расписку. Она подтверждает факт передачи денег и помогает вернуть деньги через суд, если человек не захочет отдавать долг добровольно. Лучше, если расписку заёмщик напишет от руки, но в целом она может быть и в напечатанном виде. Желательно пригласить нескольких свидетелей, которые оставят свои паспортные данные на расписке, а также подписи, которые будут свидетельствовать о подтверждении передачи денег.

Очень важно, чтобы расписка была составлена правильно. В ней должны быть:

Если человек не отдаст вам деньги в оговорённый срок, вы можете подать в суд на следующий день без предупреждения.

Ещё надёжнее, как мы уже говорили в начале этого текста, составить договор о займе у нотариуса — это такая же расписка, только с большими гарантиями. Нотариус проверит разборчивость почерка, паспортные данные и убедится, что расписывается именно заёмщик. Эта платная услуга, нотариус возьмёт свой процент от сделки.