Исповедь «перекупа»: теневая сторона автомобильного рынка

12.02.2024

Правительство пересчитало ставки утилизационного сбора. Соответствующее постановление подписал премьер-министр Беларуси Александр Турчин. Такое решение принято в рамках выработки конкретных мер по защите внутреннего рынка, сообщает Совмин.

Постановлением предусматривается:

Принятые меры будут способствовать как защите внутреннего рынка Республики Беларусь, так и рынка Союзного государства.

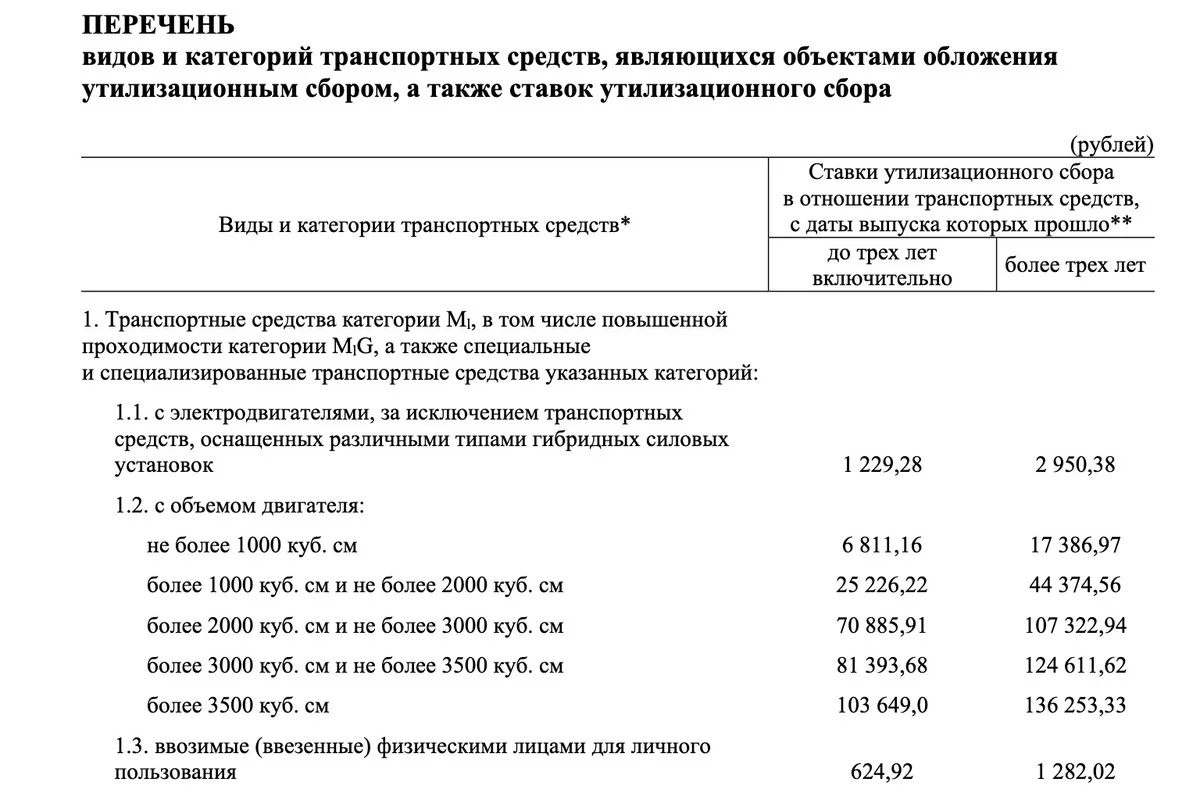

Размер ставок утилизационного сбора увеличен на 7%.

Белорусские автопроизводители освобождаются от уплаты утильсбора в случае принятия на себя обязательств по утилизации транспортных средств, самоходных машин и прицепов к ним.

Постановлением Совета министров Республики Беларусь от 23 апреля 2026 года №195 «Об утилизации» установлены ставки в отношении шасси транспортных средств, а также изменены размеры ставок утилизационного сбора в отношении иных транспортных средств.

В Государственном таможенном комитете сообщили, что изменения, касающиеся уплаты утилизационного сбора, вступают в силу с 29 апреля 2026 года.

Согласно Налоговому кодексу Республики Беларусь, а также с учетом принятия постановления Совета министров Республики Беларусь от 23 апреля 2026 года №195 «Об утилизации» объектом обложения утилизационным сбором с 29 апреля 2026 года признается в том числе шасси, представляющее собой устройство на колесном ходу.

Одновременно из объектов обложения утилизационным сбором исключаются транспортные средства, произведенные (изготовленные) на территории Республики Беларусь на базе шасси, если в отношении такого шасси в Беларуси уплачен утилизационный сбор. Это позволит предотвратить повторное обложение утилизационным сбором одного и того же шасси.

Также уточняется, что ввозимые физическими лицами шасси не относятся к объектам обложения утилизационным сбором.

Размеры ставок утилизационного сбора в отношении шасси транспортных средств установлены в зависимости от их категории и технической допустимой массы.

Критерием при определении ставки утилизационного сбора в отношении транспортных средств, ввозимых (ввезенных) с территории государств — членов ЕАЭС, с даты выпуска таможенным органом которых в иных государствах — членах ЕАЭС до момента представления в Республике Беларусь документа, отражающего исчисление и уплату утилизационного сбора, прошло менее двух лет, является заключение о независимой оценке транспортного средства, выданное юридическим лицом, осуществляющим оценочную деятельность.

Но данные положения не применяются в отношении ввозимых (ввезенных) с территории государств — членов ЕАЭС:

Утилизационный сбор уплачивается в отношении шасси транспортных средств однократно до регистрации представления документа, отражающего исчисление и уплату утилизационного сбора, но не позднее:

Датой поступления шасси транспортных средств, указанных в подпункте 1.6 пункта 1 статьи 301 НК, считается дата:

Кроме того, постановлением Государственного таможенного комитета от 20 марта 2026 года №7 с 1 июля 2026 года при применении освобождения от утилизационного сбора установлены отдельные особенности заполнения документа, отражающего исчисление и уплату утилизационного сбора. Подробнее с ними можно ознакомиться по ссылке.

Постановление Совета министров Республики Беларусь от 23 апреля 2026 года №195 «Об утилизации» опубликовано на Национальном правовом интернет-портале. С новыми ставками по всем транспортным средствам можно ознакомиться в приложении к постановлению (оно также доступно по ссылке). А здесь приведем ставки по легковым автомобилям (категория М1).

— Принятые изменения для рынка новых легковых автомобилей точно не являются критическими. Индексация на 7% для юрлиц и чуть больше, от 15 до 17%, для физлиц никак не повлияет на рыночный ландшафт, на соотношение сил отдельных игроков, конкуренцию, — отмечает Сергей Варивода, председатель правления БАА, директор ООО «Автоцентр на МКАД».

— Даже если говорить о росте расходов импортеров-юрлиц, в частности наших автодилеров, то, скажем, в наиболее популярном сегменте автомобилей с двигателем внутреннего сгорания от 1 до 2 литров в абсолютном выражении ставка утильсбора вырастет на 1600 рублей с копейками. С учетом НДС это может дать прибавку к розничной цене автомобиля в случае полного переноса дополнительных расходов в цену, что происходит не сразу, около 2000 рублей.

По оценке собеседника, с учетом существующего разброса цен на новые автомобили с подобными двигателями можно говорить о возможном теоретическом увеличении роста РРЦ за счет роста расходов импортеров порядка 2%.

— А так как сегодня на рынке новых легковых автомобилей импорт юридических лиц составляет менее 5%, то это существенно на цены на рынке и на расклад сил не повлияет никак, — говорит Сергей Варивода. — Для всех остальных игроков рынка, то есть для отечественных производителей, которые дают ручательство об оплате расходов по утилизации в будущем, понятно, никакие ставки не оказывают влияние в текущей ситуации.

Если говорить о росте ставок для физических лиц и в случае коммерциализации ввоза через физических лиц, то индексация на 15% (то есть в абсолюте на 80 рублей) точно никоим образом не ограничит неорганизованный импорт через физических лиц.

По словам эксперта, нынешнее постановление правительств, в первую очередь, приводит в систему взимание утилизационного сбора в стране как на транспортные средства, так и на самоходные машины. Теперь это уже единый документ, и основной новацией являются изменения ставок утилизационного сбора на самоходные машины.

— Что же касается транспортных средств, то вот этот незначительный рост утилизационного сбора во всех сегментах будет для рынка нечувствительным.

Важный момент: несмотря на пересмотр ставок в сторону увеличения, их не подняли до уровня российского утильсбора.

— Я думаю, что [в этом] нет смысла, поскольку уже нынешний уровень ставок показал свою эффективность, они являются запретительными. Мы видим это по резкому сокращению импорта новых легковых автомобилей, особенно очевидно это в сегменте автомобилей с гибридной силовой установкой. Если еще пару лет назад 20% «зеленых» автомобилей приходилось на модели с последовательной гибридной установкой, то в текущей ситуации мы видим единичный ввоз со стороны юридических лиц. То есть повышать ставки дальше нет смысла. Сама по себе логика повышения на 7% — это логика индексации ставок с учетом инфляции. Это даже не повышение, это просто индексация.